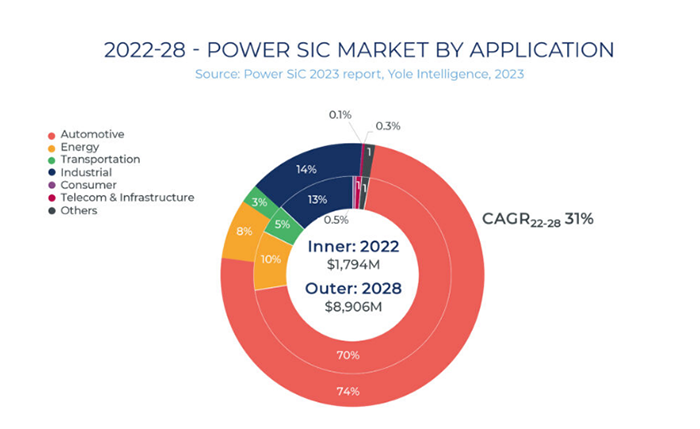

Under senare år, med den kontinuerliga penetrationen av nedströmsapplikationer som nya energifordon, solcellsproduktion och energilagring, spelar SiC, som ett nytt halvledarmaterial, en viktig roll inom dessa områden. Enligt Yole Intelligences Power SiC Market Report som släpptes 2023, förutspås det att den globala marknadsstorleken för kraftbaserade SiC-enheter kommer att nå nästan 9 miljarder dollar år 2028, vilket motsvarar en tillväxt på cirka 31 % jämfört med 2022. Den totala marknadsstorleken för SiC-halvledare visar en stadig expansionstrend.

Bland många marknadstillämpningar dominerar nya energifordon med en marknadsandel på 70 %. För närvarande har Kina blivit världens största producent, konsument och exportör av nya energifordon. Enligt "Nikkei Asian Review" överträffade Kinas bilexport år 2023, drivet av nya energifordon, Japan för första gången, vilket gjorde Kina till världens största bilexportör.

Inför den växande marknadsefterfrågan inleder Kinas kiselkarbidindustri en kritisk utvecklingsmöjlighet.

Sedan statsrådet i juli 2016 offentliggjorde den "trettonde femårsplanen" för nationell vetenskaplig och teknisk innovation har utvecklingen av tredje generationens halvledarchip fått stor uppmärksamhet från regeringen och har fått positiva gensvar och omfattande stöd i olika regioner. I augusti 2021 inkluderade industri- och informationsministeriet (MIIT) ytterligare tredje generationens halvledare i den "fjortonde femårsplanen" för utveckling av industriell vetenskaplig och teknisk innovation, vilket gav ytterligare fart åt tillväxten på den inhemska SiC-marknaden.

Driven av både marknadsefterfrågan och politik växer inhemska SiC-industriprojekt fram snabbt som svampar efter regn, vilket presenterar en situation med omfattande utveckling. Enligt vår ofullständiga statistik har SiC-relaterade byggprojekt hittills genomförts i minst 17 städer. Bland dem har Jiangsu, Shanghai, Shandong, Zhejiang, Guangdong, Hunan, Fujian och andra regioner blivit viktiga nav för utvecklingen av SiC-industrin. I synnerhet kommer ReTopTechs nya projekt, som satts i produktion, att ytterligare stärka hela den inhemska tredje generationens halvledarindustrikedja, särskilt i Guangdong.

Nästa layout för ReTopTech är 8-tums SiC-substrat. Även om 6-tums SiC-substrat för närvarande dominerar marknaden, skiftar branschens utvecklingstrende gradvis mot 8-tumssubstrat på grund av kostnadsbesparingar. Enligt GTAT:s prognoser förväntas kostnaden för 8-tumssubstrat minska med 20 % till 35 % jämfört med 6-tumssubstrat. För närvarande har välkända SiC-tillverkare som Wolfspeed, ST, Coherent, Soitec, Sanan, Taike Tianrun och Xilinx Integration, både inhemska och internationella, börjat gradvis övergå till 8-tumssubstrat.

I detta sammanhang planerar ReTopTech att i framtiden etablera ett forsknings- och utvecklingscenter för storskalig kristalltillväxt och epitaxiteknik. Företaget kommer att samarbeta med lokala nyckellaboratorier för att delta i samarbete inom instrument- och utrustningsdelning samt materialforskning. Dessutom planerar ReTopTech att stärka innovationssamarbetet inom kristallbearbetningsteknik med stora utrustningstillverkare och engagera sig i gemensam innovation med ledande företag nedströms inom forskning och utveckling av fordonskomponenter och moduler. Dessa åtgärder syftar till att höja Kinas nivå på forskning, utveckling och industrialisering av tillverkningsteknik inom området 8-tums substratplattformar.

Tredje generationens halvledare, med SiC som primär representant, är universellt erkänd som ett av de mest lovande delområdena inom hela halvledarindustrin. Kina har en komplett industriell kedjefördel inom tredje generationens halvledare, som omfattar utrustning, material, tillverkning och tillämpningar, med potential att etablera global konkurrenskraft.

Publiceringstid: 8 april 2024